kötelező gépjármű-felelősségbiztosítás

most extra

kedvezménnyel!

Kötelező biztosítás online, percek alatt! Új autót vettél vagy olcsóbb kötelezőt keresel? Használd KGFB kalkulátorunkat és számolj most!

Még jobb díjat keresel?

Válaszd az UNION KGFB-t Extra Drivello kedvezménnyel!

a KGFB

A kötelező gépjármű-felelősségbiztosítást – röviden KGFB-t – minden jármű üzemeltetőjének kötelező megkötnie. Fizetni kötelező,

de sokat fizetni nem: a díjak nem egyformák a biztosítóknál, mivel más-más szempontokat vesznek figyelembe a díjak meghatározásánál

és más-más kedvezményeket kínálnak. Az UNION-nál ilyen a Drivello-kedvezmény. Válaszd ki a kötés során és a 2026. január 1.

után életbe lépő szerződésekre Extra kedvezményt adunk!

Mi az a Drivello? Egy vezetéstámogató új mobilapplikáció, amellyel nem csak a kötésnél spórolhatsz a kötelezőn, de a magas

vezetési pontszámot alacsonyabb díjjal is jutalmazzuk.

Bővebben a Drivello-ról.

Add meg az adataidat!

Számold ki a köteleződ díját!

Fizesd ki bankkártyával!

gyakori kérdések - kötelező biztosítás

A kötelező gépjármű-felelősségbiztosítás (KGFB) egy olyan biztosítási forma, amelynek célja, hogy a járművezetés közben keletkező károkért kártérítést nyújtson azoknak, akiket a biztosított jármű vezetője károsít. Ez a biztosítás kifizeti azokat a költségeket, amelyekért a vezető felelős. Mindenki, aki Magyarországon gépjárművet tart üzemben, köteles ezt a biztosítást megkötni és érvényben tartani.

Válaszd a Drivello-kedvezményes KGFB-t az online kalkulátorban és kösd meg a köteleződ. Két nap múlva értesítünk, amikor ezzel a rendszámoddal regisztrálhatsz az appba. Használd a Drivellot mert megéri jól vezetni!

Nem. KGFB-t minden közúti forgalomban részt vevő, vagyis rendszámmal rendelkező gépjárműre, illetve a nem rendszámos segédmotoros kerékpárokra, a közúti forgalomban használt munkagépekre, valamint bizonyos mikromobilitási eszközökre (pl.: e-bike, e-roller, segway) is kötelező megkötni.

Kötelező gépjármű-felelősségbiztosítást minden közúti forgalomban részt vevő, vagyis rendszámmal rendelkező gépjárműre, illetve a nem rendszámos segédmotoros kerékpárokra, a közúti forgalomban használt munkagépekre, valamint bizonyos mikromobilitási eszközökre (pl.: e-bike, e-roller, segway) is kötelező megkötni.

Az Európai Unió 2021. november 24-én fogadta el a gépjármű-felelősségbiztosításról szóló Irányelv módosítását, amely miatt bővül a gépjármű-felelősségbiztosításra kötelezett gépjárművek köre.

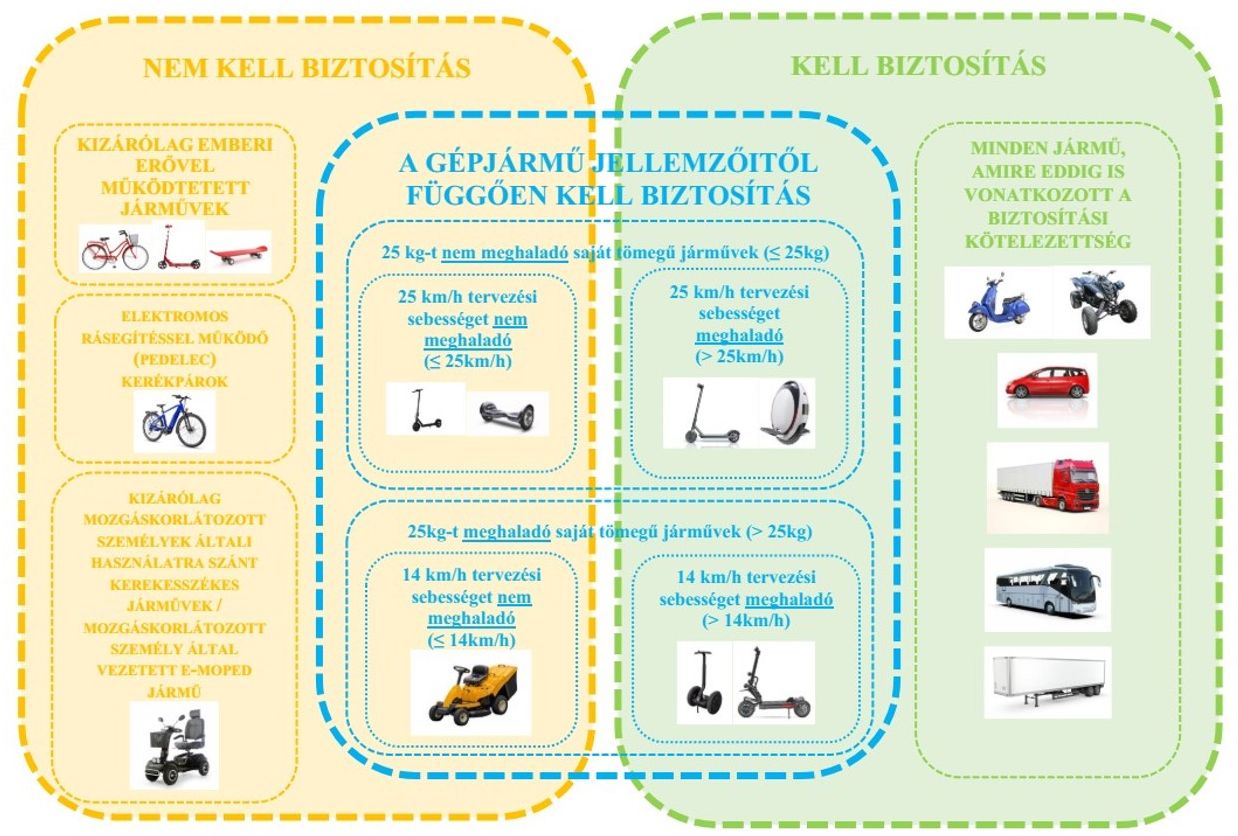

Egyes, jellemzően mikromobilitási eszközök (roller, robogó, e-bike, stb) esetében a gépjármű nettó tömege, illetve tervezési sebessége dönti el, hogy szükséges-e kötelező gépjármű-felelősségbiztosítást kötni az adott járműre.

Biztosítást kell kötni minden olyan járműre,

- amely saját tömege nem haladja meg a 25 kg-ot, de tervezési sebessége meghaladja a 25 km/h-t vagy

- amely saját tömege meghaladja a 25 kg-t, és a tervezési sebessége meghaladja a 14 km/h-t.

Felhívjuk a figyelmet, hogy minden üzemben tartó saját felelőssége, hogy ellenőrizze gépjárműve nettó tömegét, illetve tervezési

sebességét!

Segítség a döntéshez

Az ábra tájékoztató jellegű, ezáltal nem helyettesíti, nem egészíti ki és nem írja felül a hatályos jogszabályok rendelkezéseit. Erre figyelemmel a MABISZ kizárja a felelősségét az ábrára alapított igények vonatkozásában.

A kötelező gépjármű-felelősségbiztosításról szóló 2009. évi LXII. törvény szerint olyan gépjármű esetében, amit nem vettek

hatósági nyilvántartásba, a mindenkori használó is üzemben tartónak minősül, ezért használat előtt mindenképpen győződj meg

arról, hogy a járműnek van-e kötelező gépjármű-felelősségbiztosítása!

Ha nincs, köss rá biztosítást, vagy ne használd a járművet!

További információkért keresd fel aMABISZ oldalát!

- Új gépjármű vásárlásakor

- Használt jármű megvásárlásakor

- Külföldről behozott járművek esetén

- Meglévő biztosítás felmondásakor vagy váltásakor

- Biztosítás megszűnése esetén

- Gépjármű öröklése esetén

- Üzemben tartó váltása esetén

- A gépjármű forgalomba visszahelyezésekor

A biztosítás fedezi azokat a károkat, amelyek a jármű használata közben, a gépjárművezető hibájából fakadóan keletkeznek, legyen szó tárgyi károkról vagy személyi sérülésekről. Emellett kiterjed a károkhoz kapcsolódó sérelemdíjakra is. Példa: Ha vezetés közben véletlenül nekimész egy kerítésnek, a biztosítás kifizeti a kerítés javítási költségeit (dologi kár). Ha ebben a balesetben netán egy gyalogos is megsérül, a biztosítás fedezi a kezelési költségeit és a neki járó sérelemdíjat (költségek és sérelemdíj).

A kötelező gépjármű-felelősségbiztosítás az alábbi fedezeteket nyújtja:

- Dologi károk esetén maximum 1 300 000 eurónak megfelelő forint összeghatárig.

- Személyi sérüléses károk esetén maximum 6 450 000 eurónak megfelelő forint összeghatárig.

Ha a biztosított külföldön okoz kárt, a biztosító helytállási kötelezettségének mértéke a káresemény helye szerinti ország gépjármű-felelősségbiztosítási jogszabályai szerint kerül megállapításra. Ez azt jelenti, hogy a fedezet mértéke a külföldi ország saját gépjármű-felelősségbiztosítási szabályainak megfelelő lesz. Ha azonban a biztosító szerződésben vállalt helytállási kötelezettsége magasabb, mint a káresemény helye szerinti országban előírt mérték, akkor a biztosító ezen magasabb összeghatárig vállalja a helytállást.

- A károkozó gépjárműben elhelyezett tárgyakban keletkezett károkra, ha ezek nem a gépjárművel utazók személyi használatára szóló tárgyak.

- A károkozó gépjárműben keletkezett károkra.

- A károkozó gépjármű biztosítottjainak egymással szembeni igényéből származó dologi kárként vagy elmaradt haszonként keletkezett károkra.

- A gépjármű balesete nélkül az út burkolatában keletkezett károkra.

- A gépjármű szállítási, illetve közlekedési eszközkénti rendeltetésétől eltérő módon, munkagépként való használata során keletkezett károkra

- Munkabalesetnek minősülő, a gépjármű javítási vagy karbantartási munkái során keletkezett károkra

- Gépjárműsport-rendezvény során bekövetkezett károkra

- Környezetszennyezéssel, a gépjármű balesete nélkül keletkezett károkra.

- A gépjármű üzemeltetésével okozott folyamatos állagrongálással vagy állagromlásból adódó károkra.

- Háború, háborús cselekmény, terrorcselekmény következményeként keletkezett károkra.

- A sugárzó vagy mérgező anyagok, illetve termékek hatásaiból, vagy az egészségügyi hatóságok által a sugárzás káros hatásainak megszüntetésére hozott intézkedések következtében fellépő károkra.

A biztosítás érvényességi területe kiterjed az Európai Gazdasági Térség és Svájc területére, valamint a Zöldkártya Rendszerbe tartozó országokra. Ez azt jelenti, hogy az UNION kötelező gépjármű-felelősségbiztosítás az Európai Gazdasági Térség összes tagállamában, Svájcban, és azokon a területeken érvényes, amelyek a Zöldkártya Rendszer részét képezik. Mivel igazolhatom, hogy van KGFB biztosításom?

Bár egy igazoltatáskor a Kötelező Gépjármű-Felelősségbiztosítás (KGFB) szerződést nem kötelező bemutatni, mivel az adatokat központi adatbázisból le lehet kérdezni, mégis érdemes magunknál tartani a biztosítási szerződésünkre vonatkozó igazolást. Ezt az igazolást szerződéskötéskor, vagy a biztosítási díj befizetését követően fedezetigazolás formájában kapjuk a biztosítótól. A magunknál tartott igazolás segíthet továbbá abban is, hogy egy esetleges káresemény során könnyebben, gyorsabban tudjuk igazolni biztosításunk fennállását.

Rendszámmal rendelkező járművek esetén a fedezetigazolást Magyarország területén már nem szükséges a gépjármű forgalmi engedélyével együtt kinyomtatva bemutatni. Közúti igazoltatás során az ellenőrzésre jogosult hatóság a biztosítási fedezet fennállását elektronikus úton, közvetlen lekérdezéssel ellenőrzi.

Segédmotoros kerékpár, illetve munkagép kategóriába tartozó járművekre az igazolást a fizetési gyakoriságnak megfelelő rendszerességgel küldjük mindaddig, amíg a fedezet fennáll.

Esetleges baleset esetén a kárbejelentőn fel kell tüntetni a kötvényszámot, ezért azt érdemes olyan helyre felírni, ahonnan bármikor elő tudjuk venni (mobil telefon, feljegyzés a forgalmi mellett stb.),

Ha baleset történik, a résztvevőknek kötelezően meg kell osztaniuk egymással azokat az információkat, amelyek szükségesek a személyek, járművek és biztosítási szerződések azonosításához. A balesetet szenvedő félnek 30 nap áll rendelkezésére, hogy értesítse a másik fél biztosítóját a történtekről, míg a balesetet okozó félnek 5 munkanapja van arra, hogy saját biztosítójánál jelentse az eseményt. Ha minden szükséges dokumentum a biztosítóhoz megérkezik, a biztosítónak 15 napon belül, de még ha ezek hiányoznak is, legkésőbb a kárigény bejelentésétől számított három hónapon belül kell kártérítési ajánlatot tennie a károsult felé.

Ha a baleset külföldön történt, a bejelentési határidőt a hazatérés napjától kell számolni. Ilyenkor a lehető leggyorsabban fel kell venni a kapcsolatot az illetékes biztosító ügyfélszolgálatával a bejelentés és a szükséges okmányok ügyében.

Legkönnyebben online kárbejelentő felületünkön tudod a kárt jelezni felénk. Kollégáink 3 munkanapon belül egyeztetni fognak veled telefonon egy szemle időpontot.

A bonus-malus rendszer személyautókra, motorkerékpárokra, autóbuszokra, teherautókra, vontatókra és mezőgazdasági vontatókra terjed ki, magában foglalva 10 bonus és 4 malus fokozatot. Amikor új szerződést kötünk, a biztosító az üzembentartó által adott nyilatkozat alapján dönti el, hogy melyik fokozatba sorolja be előzetesen a szerződést. Ha nincs ilyen nyilatkozat, vagy ha egy új üzembentartó lép be a rendszerbe, a biztosító az A00 fokozatba sorolja be a szerződést kezdetben.

A besorolás a következő biztosítási időszakban egy fokozatot emelkedik, ha a szerződéssel érintett gépjármű az új biztosítási időszakot közvetlenül megelőző biztosítási időszak és az új biztosítási időszak kezdő napjai közötti időtartam során legalább 270 napig biztosítási fedezettel rendelkezett és ebben az időtartamban az üzembentartónak az érintett gépjármű vonatkozásában - a károkozás időpontjától függetlenül - kártérítési kötelezettsége nem vált ismertté.

A besorolás a következő biztosítási időszakban személygépkocsi és motorkerékpár esetén két osztályt lép vissza, ha a szerződéssel érintett gépjármű az új biztosítási időszakot közvetlenül megelőző biztosítási időszak és az új biztosítási időszak kezdő napjai közötti időtartam során az üzemben tartónak az érintett gépjármű vonatkozásában kártérítési kötelezettsége ismertté vált. Ha szeretnéd elkerülni a visszasorolást, visszafizetésre a kárrendezés lezárását követően van lehetőséged 6 hétig.

A szélsőséges időjárási viszonyok komoly károkat okozhatnak. Összeszedtük, hogy mit tehetsz a klímaváltozáshoz kapcsolódó károk csökkentése érdekében.

gépjármű biztosítás ügyintézés

- online ügyfélszolgálat

- email címünk:info@union.hu

- postacímünk: UNION Biztosító, 1380 Budapest Pf. 1076

- személyes elérhetőségeink

Adatmódosítás: név, azonosító okmány száma, állandó és/vagy levelezési cím, e-mail cím, telefonszám adatainak módosításához kérjük, használd online ügyfélszolgálatunkat vagy az erre irányuló írásos nyilatkozatod és a módosítást igazoló okmány másolatát (pl. lakcímmódosítás esetén az új lakcímet tartalmazó lakcímkártya lakcímet tartalmazó oldala), illetve cégek esetén 30 napnál nem régebbi hiteles cégkivonat és aláírási címpéldány másolatát, juttasd el fenti elérhetőséginkre.

Évfordulós felmondás: amennyiben a szerződést évfordulóra szeretnéd megszüntetni kérjük, használd online ügyfélszolgálatunkat vagy szabad szöveges nyilatkozatod (aláírva, legalább 30 nappal évforduló előtt) szkennelve vagy fényképezve küldd el a megadott elérhetőségeinkre. A nyilatkozatban – kérésed mellett – add meg a következő adatokat: szerződő neve, születési dátuma, anyja születési neve, kötvényszám és a rendszám.

Biztosítás érdekmúlással való megszüntetése: amennyiben a szerződést érdekmúlással szeretnéd megszüntetni, kérjük, hogy használd online ügyfélszolgálatunkat vagy az érdekmúlást igazoló dokumentumot (pl. a biztosított vagyontárgy eladása esetén adásvételi szerződést, a szerződő elhalálozása esetén halotti anyakönyvi kivonatot) küldd el a megadott elérhetőségeinkre.

Gépjármű biztosítás díjbefizetése

- online ügyfélszolgálaton

- bankkártyával

- személyesen(bankkátyával)

- átutalással

Átutaláskor kérjük, a közleményben tüntesd fel kötvényszámod vagy ajánlatszámod (ha ezeket nem ismered, akkor rendszámodat add meg).

Erste Bank Hungary Zrt.

1138 Budapest, Népfürdő u. 24-26

Swift: GIBAHUHB

IBAN:HU76 11600006-00000000-14544390

Díjfizetési mód és gyakoriság változtatása

A biztosítás díjfizetési gyakoriságának, illetve módjának változtatásához, kérjük, töltsd ki ezt a nyomtatványt és küldd el a megadott elérhetőségeinkre.

Kérjük, vedd figyelembe, hogy a módosítást a fizetési gyakoriságnak megfelelően, az aktuális díj esedékességének dátumát követően hajtjuk végre.

Csekk igénylése

Amennyiben csekket szeretnél igényelni kérjük, itt add meg adataidat!

Bónusz igazolás

Bónuszigazolás igényléséhez, kérjük, szabad szöveges levélben juttasd el igénylésed a megadott elérhetőségeinkre vagy kérd telefonon: (06 1) 486-4343

Online ügyfélszolgálatról letölthető dokumentumok

Tovább az online kárbejelentésre!

Amennyiben papír alapon szeretnél kárt bejelenteni, kérjük, töltsd ki nyomtatványunkat és juttasd el hozzánk postán: UNION Vienna Insurance Group Biztosító Zrt. - 1380 Budapest Pf. 1076 .